8 La velocidad de las transacciones vs la velocidad de las liquidaciones

Desde letras de cambio basadas en papiro hasta billetes de doble entrada contable y billetes de papel, el objetivo principal de la banca era permitir que las transacciones se realizaran con mayor rapidez y frecuencia de lo que permitiría el transporte y la verificación del oro físico. La banca también permitió el uso de sistemas crediticios más amplios, al permitir que un tercero (un cambista o un banco) sirviera como intermediario confiable entre dos entidades que no confiaban (compradores y vendedores, o acreedores y deudores).

En otras palabras, la banca permitió separar las transacciones (comercio) y las liquidaciones (dinero). Las transacciones de bienes y servicios individuales podrían ocurrir con mayor frecuencia, existiendo durante un período de tiempo en estado de crédito, hasta que se liquidarán con metales preciosos en ocurrencias menos frecuentes y en cantidades mayores. Sin embargo, si bien este proceso de agrupar múltiples transacciones en menos y más grandes aumentó la eficiencia de las transacciones y redujo el riesgo de robo, no pudo superar una limitación fundamental: la velocidad de la información.

Durante miles de años, las transacciones y los acuerdos tuvieron el mismo límite máximo de velocidad: la velocidad de los pies, los caballos y los barcos. La capacidad de las personas para realizar transacciones y los activos al portador con los que realizaban transacciones (principalmente oro y plata en las regiones avanzadas) no tenían diferencias inherentes en términos de velocidad de viaje, aunque las transacciones en sí eran más eficientes en la práctica. Todo ello estaba limitado por la velocidad del viaje físico humano. Ni siquiera la invención de la banca pudo sortear esta limitación básica. Las letras de cambio y los billetes de banco, aunque más fáciles y seguros de transportar que el oro, no podían moverse más rápido que los pies, los caballos y los barcos. Los sistemas de cuentas basados en libros de contabilidad, aunque convenientes, todavía no podían enviar información a largas distancias más rápido que los modos de viaje físico existentes.

Sin embargo, con la invención del telégrafo y luego del teléfono, la velocidad de las transacciones aumentó hasta casi la velocidad de la luz. El primer telégrafo en funcionamiento se inventó en la década de 1830. Luego, los ingenieros pasaron gran parte de las décadas de 1840 y 1850 descubriendo cómo tender cables a largas distancias, incluso bajo grandes masas de agua, tiempo durante el cual pudieron conectar los diversos centros financieros de Europa, incluidos Londres y París. Después de algunos intentos fallidos, los primeros cables telegráficos transatlánticos de larga duración se instalaron en la década de 1860, y el sistema bancario mundial rápidamente se volvió más interconectado en las décadas siguientes.1 A partir de ese momento, las personas podían realizar transacciones globales actualizando y conciliando los libros contables bancarios de terceros sobre los sistemas de telecomunicaciones casi a la velocidad de la luz.2 Los bancos comerciales y los bancos centrales tenían control total sobre ese proceso. Mientras tanto, el oro y la plata como activos al portador todavía se movían lentamente y, por lo tanto, debían abstraerse cada vez más para mantenerse al día.

1 William Phalen, How the Telegraph Changed the World: 94–99, 120–21.

2 Catherine Schenk, “Designing Global Payments, Telegraph to Tether.”

3 Meir Kohn, “Money, Trade, and Payments in Preindustrial Europe,” 9–12, 14–17.

Antes de la invención y el uso de los sistemas de telecomunicaciones, el oro y la plata ya eran frecuentemente abstraídos de reclamos en papel debido a limitaciones de divisibilidad o preocupaciones de seguridad o conveniencia o el deseo de ganar intereses como se describe en capítulos anteriores, pero una vez que se inventó la tecnología de las telecomunicaciones, su lenta velocidad hizo aún más necesario abstraerlos para mantenerse al día. En todo el mundo, las personas y las instituciones dependían cada vez más de cuentas bancarias interconectadas en lugar de acuñaciones.3 Y con las unidades monetarias abstraídas del metal subyacente, las unidades monetarias se convirtieron en un tema inherentemente político entre grupos de acreedores y grupos de deudores.

En su libro de 1875 El dinero y el mecanismo de intercambio, que se publicó menos de 25 años después de la conexión telegráfica entre el Reino Unido y Francia, y menos de una década después de la finalización de la conexión telegráfica transatlántica, el economista y lógico inglés William Stanley Jevons describió en detalle la creciente centralización del sistema financiero global. Discutió los desafíos inherentes a las monedas físicas y los lingotes, incluidas sus diversas imperfecciones, ineficiencias y las complejidades de la autenticación, y cómo los centros financieros cada vez más centralizados se estaban volviendo cada vez más eficientes en la realización de transacciones abstractas, de modo que el oro y la plata disminuyeron su participación en el día a día.

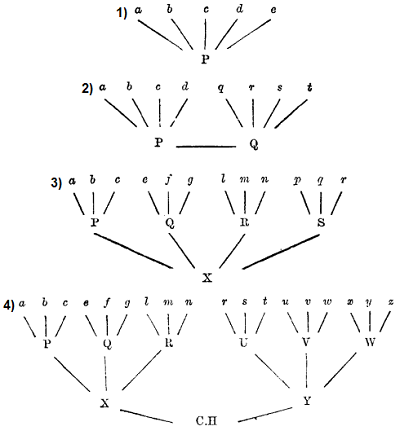

En ese libro, Jevons proporcionó cuatro diagramas separados que se muestran juntos en la Figura 8-A (ahora de dominio público) para guiar al lector paso a paso a través de un conjunto cada vez más conectado de bancos hipotéticos y cómo esta centralización se estaba produciendo a lo largo del tiempo. El primer diagrama mostraba cómo los titulares de cuentas de un solo banco podían enviarse dinero entre sí utilizando el banco como capa de liquidación. El segundo diagrama mostraba una conexión entre dos de esos bancos, que aceptan mutuamente los instrumentos de pago en papel para que sus titulares de cuentas también puedan enviarse dinero entre sí fácilmente a través de los bancos. El tercer diagrama mostraba la introducción de un banco central, lo que permitió una conciliación y liquidación más eficiente entre muchos bancos. El cuarto diagrama mostraba una cámara de compensación de capa base, ya sea a escala nacional o incluso a escala global, centrada en un importante centro financiero como Londres, para conectar a todos los bancos.

A lo largo del libro, Jevons describió con entusiasmo la creciente abstracción y eficiencia del comercio global, ya que los reclamos de pago podrían cancelarse con otros reclamos entre bancos y, por lo tanto, hacer que los acuerdos con oro fueran raros y casi irrelevantes. Y hacia el final del libro, en una sección llamada “La cámara de compensación mundial”, describió el papel influyente de Londres como administrador centralizado del libro contable para el mundo. Bancos de todo el mundo tenían oficinas en Londres para conectarse con los efectos de la red financiera que existía allí.

Inglaterra compra cada año a América una gran cantidad de algodón, maíz, carne de cerdo, y muchos otros artículos. Al mismo tiempo, Estados Unidos compra a Inglaterra hierro, lino, seda, y otros productos manufacturados. Sería evidentemente absurdo que una doble corriente de dinero en metálico cruzara el Océano Atlántico en pago por estas mercancías, cuando la intervención de unos pocos reconocimientos de deuda en papel permitirá que las mercancías que pasan en una dirección paguen las que van en dirección opuesta. El comerciante americano que ha enviado algodón a Inglaterra puede girar una letra contra el consignatario por una cantidad que no exceda el valor del algodón. Al vender este billete en Nueva York a una parte que haya importado hierro de Inglaterra por una cantidad equivalente, se transmitirá por correo al acreedor inglés, se presentará para su aceptación al deudor inglés, y un pago en efectivo al vencimiento cerrará el círculo total de transacciones. De hecho, el dinero interviene dos veces: una, cuando el billete se vende en Nueva York, otra, cuando finalmente se cancela en Inglaterra; pero es evidente que el pago entre dos partes en una misma ciudad sustituye al pago en todo el ancho del Atlántico. Además, los pagos pueden efectuarse mediante cheques, o las letras a su vencimiento pueden presentarse a través de la Cámara de Compensación y compensarse con otras letras y cheques. Así, el uso de dinero metálico parece volverse casi superfluo y, mientras no haya grandes perturbaciones en la balanza de exportaciones e importaciones, el comercio exterior vuelve a ser un sistema de trueque perfeccionado.

[...]

Podría parecer que en el uso interno de cheques y de letras de cambio en el comercio exterior hemos alcanzado el clímax de la economía del dinero metálico; pero aún queda un paso más por dar. Descubrimos que mientras todos los comerciantes de una ciudad mantengan su efectivo con el mismo banquero, no tienen necesidad de manejar el dinero en absoluto, sino que pueden realizar pagos mediante transferencias en los libros de su banquero. Imaginemos, entonces, que los comerciantes de todo el mundo acordaran mantener sus cuentas principales con los banqueros de cualquier gran ciudad comercial.Todas sus transacciones mutuas podrían entonces conciliarse y liquidarse entre esos banqueros. Una aproximación a tal estado de cosas existe en la tendencia a hacer de Londres la sede monetaria del mundo comercial y la cámara de compensación general de las transacciones internacionales. Todo lo que se necesita para asegurar la economía del dinero es la centralización de las transacciones, de modo que pueda haber un margen más amplio para equilibrar los reclamos.4

4 W. Stanley Jevons, Money and the Mechanism of Exchange, 300-301, 304-305

El libro de Jevons es notable en dos sentidos. En primer lugar, fue excelente al describir el papel cada vez mayor de la tecnología en relación con el dinero, desde la antigüedad hasta su publicación en 1875, y cómo las próximas décadas probablemente se unirían en formas cada vez más centralizadas. En segundo lugar, fue profético al identificar algunos de los problemas catastróficos que podría conducir a un sistema tan centralizado, a pesar de que el propio Jevons apoyaba firmemente esta centralización en aras de la eficiencia y pensaba que esos problemas podrían gestionarse apropiadamente.

Específicamente, en una serie de casos a lo largo del libro, Jevons identificó el alcance cada vez mayor de los reclamos por oro en relación con la cantidad de oro real en el sistema, debido a la facilidad para lidiar con los reclamos en lugar del metal en sí. Citó cifras de su época que mostraban que apenas entre el cuatro y el siete por ciento de los derechos estaban en reservas del sistema bancario del Reino Unido, y que incluso esas reservas eran en sí mismas derechos fraccionarios de oro.

También es necesario que nuestros banqueros, financieros y comerciantes regulen sus operaciones con una comprensión profunda del inmenso sistema en el que desempeñan un papel, y de los riesgos de perturbación y fracaso que enfrentan debido a una competencia demasiado severa. Nadie duda de que en los últimos años se han presentado síntomas alarmantes en el mercado monetario de Londres. Hay una tendencia a frecuente y severa escasez de capital prestable, provocando variaciones repentinas de la tasa de interés casi desconocidas hace treinta años. Por lo tanto, en el próximo capítulo haré algunas observaciones destinadas a mostrar que se trata de un mal que resulta naturalmente de la excesiva economía de los metales preciosos, que la creciente perfección de nuestro sistema bancario permite practicar, pero que puede llevarse demasiado lejos y conducir a un desastre extremo.

[...]

Los metales sustituyeron a otras mercancías como moneda, y comenzaron a entrar en juego consideraciones delicadas respecto de las monedas simbólicas y estándar. Del dinero representativo metálico, pasamos al dinero representativo en papel, y finalmente descubrimos que, por el sistema de cheques y compensación, el dinero metálico fue casi eliminado de los intercambios internos del país. Las transacciones pecuniarias se presentan ahora en forma de una sala llena de contables que calculan apresuradamente sumas de dinero. Pero nunca debemos olvidar que todas las cifras en los libros de un banco representan oro, y cada acreedor puede exigir el pago del metal. En el estado normal del comercio, a nadie le importa avergonzarse con una cantidad de metal precioso, que está a la vez más seguro y disponible en las bóvedas de un banco. Pero en el comercio internacional, el oro y la plata siguen siendo los medios por los que deben pagarse los saldos de la deuda, y pueden surgir graves consecuencias en cualquier desproporción entre la cantidad de transacciones realizadas y la base de oro sobre la que se liquidan.

[...]

Es bastante evidente, por tanto, que la tendencia es realizar un comercio cada vez mayor con una cantidad de moneda metálica que no crece en la misma proporción. El sistema bancario también se perfecciona en el sentido de aumentar la economía con la que se utiliza el dinero. La competencia de muchos grandes bancos los lleva a realizar el mayor negocio posible con las reservas más pequeñas que puedan aventurarse a conservar. Algunos de estos bancos pagan dividendos del 20 al 25 por ciento, lo que sólo es posible utilizando grandes depósitos de manera muy valiente. Incluso las reservas no consisten tanto en monedas o billetes de banco guardados en las bóvedas como en dinero empleado a la vista en la Bolsa de Valores o depositado en el Banco de Inglaterra, que a su vez presta los depósitos en cierta medida.

Ahora bien, cuanto mayor sea el comercio que se realice, mayor será la demanda ocasional de oro para realizar pagos al exterior; y si las existencias de oro mantenidas en Londres van disminuyendo comparativamente cada vez más, mayor será la dificultad para satisfacer la demanda de vez en cuando. Ése es, creo, todo el secreto de la creciente inestabilidad y delicadeza del mercado monetario en este país. Hay una cantidad cada vez mayor de créditos por oro, y comparativamente menos oro para cubrirlos, de modo que de vez en cuando surge una dificultad natural para pagar los créditos, y el tipo de interés tiene que aumentar repentinamente para inducir a quienes tener oro para prestarlo, o para inducir a quienes lo demandaban a renunciar a sus derechos por un tiempo.

[...]

El Sr. R. H. Inglis Palgrave, en sus importantes “Notes on Banking”, publicadas en el Statistical Journal de marzo de 1873 (vol. xxxvi. p. 106), y como libro separado, ha dado los resultados de una investigación sobre este tema, y establece que la cantidad de monedas y billetes del Banco de Inglaterra en poder de los banqueros del Reino Unido no excede del cuatro o cinco por ciento de sus pasivos, o de una vigésima parte a una vigésima parte. El señor T. B. Moxon, de Stockport y Manchester, hizo posteriormente una investigación detallada sobre el mismo punto y descubrió que la reserva de efectivo no excede aproximadamente el siete por ciento de los depósitos y documentos pagaderos a la vista. Observa que incluso una gran parte de esta reserva es absolutamente indispensable para las transacciones diarias de los negocios de los banqueros y no se puede prescindir de ella. Así, todo el tejido de nuestro vasto comercio depende de la improbabilidad de que los comerciantes y otros clientes de los bancos alguna vez quieran, simultánea y repentinamente, a recibir hasta una vigésima parte del dinero en oro al que tienen derecho. a pedido en cualquier momento durante el horario bancario.5

5 W. Stanley Jevons, Money and the Mechanism of Exchange, 308-312, 321

Cuanto más y más eficiente se volvía el sistema bancario mundial para compensar los desequilibrios, menos y menos necesitaba el metal como proporción de los volúmenes transaccionales y de ahorro durante el curso normal de las operaciones. Y los consumidores también lo aceptaron alegremente, debido a la mayor facilidad que les proporcionaba. Y sin embargo, esta creciente eficiencia es precisamente lo que permitió que se volviera tan poco respaldada e inestable en sus cimientos. La falta de disposición de la mayoría de la gente a retirar y asegurar los engorrosos metales físicos permitió la proliferación extrema de demandas de oro en relación con la cantidad de oro real.

A principios del siglo XX, gracias a este grado extremo de abstracción monetaria y la facilidad asociada para la creación de derechos para la Primera Guerra Mundial, aproximadamente cuatro décadas después del libro de Jevons, el patrón oro global colapsó y nunca se recuperó. En las décadas posteriores, los gobiernos finalmente eliminaron por completo el respaldo en oro y plata de sus sistemas financieros, y así es como finalmente llegamos a este mundo de 160 diferentes monedas fíat inflacionarias, cada una con un monopolio local en su respectiva jurisdicción. La diferencia de velocidad entre el comercio transaccional y el dinero mercancía con activos al portador dio a los gobiernos y a los bancos una enorme oportunidad para el arbitraje de custodia. Un sistema bancario centralizado y globalmente interconectado con un monopolio sobre las transferencias rápidas de valor a larga distancia se volvió demasiado poderoso y conveniente para que el oro pudiera seguirle el ritmo, incluso si el oro aún pudiera generar mejores ahorros privados. La introducción de las tarjetas de crédito en la década de 1950, el comercio electrónico en la década de 1990 y los pagos mediante teléfonos inteligentes en la década de 2010 consolidaron aún más la importancia de los pagos rápidos basados en telecomunicaciones.

Esta es la única vez en la historia en la que, a escala global, el dinero más débil ganó en términos de adopción sobre el dinero más fuerte.6 Y ocurrió porque los sistemas de telecomunicaciones introdujeron la velocidad como una nueva variable en la competencia. El oro, con su inherentemente lenta velocidad de transporte y autenticación, no podía competir con la libra, el dólar y otras monedas fíat importantes con su combinación de velocidad y conveniencia, a pesar de que el oro escaseaba. La combinación de leyes de curso legal, autoridad tributaria y mayor velocidad ha permitido que las monedas fiduciarias superen en términos de uso a sus contrapartes de metales preciosos, más lentas pero más escasas en todo el mundo. Este desajuste o brecha en la velocidad ha sido una razón fundamental para los niveles cada vez mayores de bancarización que el mundo ha visto durante el último siglo y medio. Los libros contables monetarios se separaron cada vez más de cualquier tipo de restricción natural o unidades escasas de liquidación, porque las únicas alternativas monetarias escasas, como el oro, eran demasiado lentas para presentar una alternativa más completa.

6 Saifedean Ammous, El Patrón Fiat: la alternativa de esclavitud por deuda a la civilización humana, 48.

7 Eichengreen, Globalizing Capital, 38.

Barry Eichengreen, en su libro Globalizing Capital, señaló que el patrón oro del banco central internacional tal como lo conocemos comenzó en la década de 1870.7 Esto fue justo en la época del libro de Jevons citado anteriormente. Antes de eso, se utilizaban con frecuencia estándares bimetálicos y sistemas bancarios libres. En el marco del patrón oro, los bancos centrales de Europa mantenían oro, emitían moneda contra ese oro (que estaba reservado fraccionariamente) y utilizaban la combinación de sistemas de telecomunicaciones y divisibilidad de los libros contables bancarios para crear un conjunto conveniente y de rápido movimiento de libros contables globalmente interconectados. Estados Unidos también se unió cada vez más a ellos, formalmente con la Ley de Acuñación de 1873 y la Ley del Patrón Oro de 1900.

El surgimiento de la teoría crediticia del dinero en sus diversas formas, que describí en el capítulo 4, también coincidió con estos desarrollos tecnológicos en la segunda mitad del siglo XIX. A medida que los derechos en moneda o pagarés se movían por todo el mundo a la velocidad de las telecomunicaciones, en un sistema bancario altamente eficiente y conectado globalmente, muchos teóricos monetarios comenzaron a preguntarse: “¿por qué necesitamos siquiera estos metales?”

En 1905, Georg Friedrich Knapp publicó La teoría estatal del dinero, que describe y fundamenta la teoría monetaria conocida como cartalismo. Esta escuela de pensamiento fue precursora de lo que ahora se conoce como Teoría Monetaria Moderna y argumentó que el dinero se originó con los intentos de los estados de dirigir la actividad económica, y que en lugar de que las mercancías den valor al dinero, el estado otorga valor al dinero debido a la imposición de impuestos. Pagarés al público que sólo el dinero del Estado puede satisfacer.

En su ensayo de 1914, “Teoría crediticia del dinero”, Alfred Mitchell-Innes destacó los escritos de Henry Dunning Macleod desde finales de la década de 1850 hasta la década de 1890 como el formulador original de la teoría del crédito, y argumentó detalladamente que el dinero no tenía nada que ver con los metales. No considero una coincidencia que estas teorías de Macleod, Knapp, Mitchell-Innes y otros se desarrollaron y adquirieron importancia a medida que los libros contables soportados en telecomunicaciones se convertían cada vez más en la norma. Como escribió Mitchell-Innes:

El autor de este artículo no es el primero en enunciar la teoría del crédito del dinero. Esta distinción pertenece al notable economista H. D. Macleod. Por supuesto, muchos escritores han sostenido que ciertos instrumentos de crédito deben incluirse en el término “dinero”, pero Macleod, casi el único economista que conozco que ha tratado científicamente la banca y el crédito, fue el único que vio que el dinero debía identificarse con crédito, y estos artículos no son más que un desarrollo más consistente y lógico de su enseñanza. Macleod escribió anticipándose a sus tiempos, y la falta de conocimientos históricos precisos le impidió darse cuenta de que el crédito era más antiguo que el primer uso de monedas de metal. Por lo tanto, sus ideas nunca se aclararon del todo y no pudo formular la teoría básica de que una compraventa es el intercambio de una mercancía por un crédito y no por una pieza de metal o cualquier otra propiedad. En esa teoría reside la esencia de toda la ciencia del dinero.

Pero incluso cuando hayamos captado esta verdad, quedan oscuridades que en el estado actual de nuestro conocimiento no pueden eliminarse por completo.

¿Qué es una unidad monetaria? ¿Qué es un dólar?

No sabemos. Todo lo que sabemos con certeza -y deseo reiterar y subrayar el hecho de que en este punto las pruebas que en estos artículos sólo he podido indicar brevemente son claras y concluyentes-, todo lo que sí sabemos, digo, es que el dólar es una medida del valor de todas las mercancías, pero no es en sí mismo una mercancía ni puede incorporarse a ninguna mercancía. Es intangible, inmaterial, abstracto. Es una medida en términos de crédito y deuda.8

8 Mitchell-Innes, “Credit Theory,” 159

Algunos economistas como Saifedean Ammous han argumentado que, desde una perspectiva monetaria, la Primera Guerra Mundial realmente nunca terminó una vez que comenzó en 1914. En guerras anteriores a lo largo de la historia, las guerras tuvieron que financiarse con ahorros o impuestos, o con una degradación muy lenta de las monedas. Las monedas físicas en poder de los ciudadanos normalmente sólo podían ser degradadas gradualmente por su gobierno en lugar de diluirse instantáneamente, porque un gobierno no podía simplemente cambiar mágicamente las propiedades de las monedas en poder de los hogares; con el tiempo sólo podría degradarlas gravando las monedas más puras, emitiendo varios decretos para tratar de atraer algunas de esas monedas más puras y gastando monedas degradadas nuevamente en la economía (y convenciendo a los destinatarios iniciales de que las aceptaran al mismo valor anterior, a pesar de el menor contenido de metales preciosos, que sólo funcionará durante un tiempo y puede que ni siquiera se note al principio). Sin embargo, con la tenencia generalizada de billetes y depósitos bancarios emitidos centralmente que eran redimibles por cantidades específicas de oro, los gobiernos podían cambiar el valor de redención de un plumazo o eliminar la redención por completo. Esto dio a los gobiernos el poder de devaluar instantáneamente una parte sustancial de los ahorros de sus ciudadanos, literalmente de la noche a la mañana, y canalizar ese poder adquisitivo hacia la guerra u otros gastos gubernamentales cuando determinen que la situación lo requiere.9

9 Ammous, El Patrón Bitcoin, 44–46.

10 Albert Edgar Feavearyear, The Pound Sterling: A History of English Money, 2–5. Will Kenton, “What is a Quid? With History of the British Pound Sterling” Investopedia.

11 Carmen Reinhart y Kenneth Rogoff, This Time Is Different: Eight Centuries of Financial Folly, 176–78

La libra esterlina del Reino Unido es la moneda de uso continuo más antigua del mundo y todavía se utiliza en la actualidad. En la Inglaterra anglosajona durante el siglo VIII, la libra esterlina se definía como una libra de plata. La definición de libra en aquel entonces difería ligeramente en comparación con su definición actual, por lo que equivalía aproximadamente a tres cuartas partes de lo que definimos actualmente como libra.10 Durante los siguientes nueve siglos, la libra esterlina se fue degradando gradualmente y perdió más de dos tercios de su valor a principios del siglo XVIII. Se trata de una tasa de degradación bastante lenta, equivalente a menos del 0,15% de degradación compuesta por año en promedio a lo largo de los siglos, aunque tendía a ocurrir en pequeños estallidos graduales de vez en cuando.11 En el siglo XIX, Gran Bretaña había cambiado al estándar del oro, manteniéndolo hasta principios del siglo XX. No fue hasta la Primera Guerra Mundial, cuando la libra esterlina se desvinculó por completo de los metales preciosos, que se devaluó rápidamente y perdió casi la totalidad de su valor en una o dos generaciones. Hoy en día una libra esterlina vale menos que dos gramos de plata.

El siglo XX y el comienzo del siglo XXI se han definido por un mayor papel de los Estados nacionales, financiados por sus libros contables flexibles. Por un lado, esto ha permitido la implementación centralizada y generalizada de redes de seguridad social, que tienden a ser lo suficientemente populares como para ser financiadas de manera más transparente, de una forma u otra, a través de impuestos. Por otro lado, esto ha permitido guerras constantes y rescates financieros selectivos en todo el mundo al diluir los ahorros de otros de manera continua y poco transparente. Las corporaciones pueden acercarse a los gobiernos y construir una legislación que determine a dónde va el gasto deficitario público, extrayendo ese gasto de manera opaca de los ahorros de las personas a través de una degradación continua del dinero.12

12 Véase, por ejemplo: George Selgin, The Menace of Fiscal QE; Mohamed El-Erian, El único juego disponible: bancos centrales, inestabilidad y recuperación de otro colapso; y Sarah Binder y Mark Spindel, El mito de la independencia de la Reserva Federal: cómo el Congreso gobierna la Reserva Federal, caps. 1, 2, 7, 8.

13 Cipolaro y Stevens, “Bitcoin’s Network Effect,” 6.

14 Ammous, El Patrón Bitcoin, 63–66.

Aunque la oferta de oro en superficie aumenta aproximadamente un 1,5% anual en promedio,13 la oferta monetaria amplia de la mayoría de los principales países ha crecido a una tasa anualizada de entre el 6% y el 12% desde 1960, mientras que la larga cola de monedas de los países en desarrollo generalmente creció a tasas de dos dígitos, o acabó en hiperinflación en algún momento del período.14 Como resultado, personas de todo el mundo han visto repetidamente sus ahorros degradados, especialmente en los países en desarrollo, y durante la mayor parte de este tiempo no han tenido otra alternativa. El oro todavía puede almacenarse como un activo de nicho a largo plazo para ahorros y joyería, pero debido a su lentitud y a la falta de aceptación generalizada en los tiempos modernos (junto con las leyes de curso legal), el oro no es una alternativa viable al sistema monetario fíat global para pagos, a menos que se extraiga en gran medida a través de contrapartes confiables. Las personas a menudo deben interactuar regularmente con billetes fíat y depósitos del sistema bancario centralizado si desean realizar y recibir pagos en nuestro mundo digital y globalmente conectado.

Muchos críticos de la banca central o de la política monetaria del gobierno enmarcan el alejamiento del patrón oro como una falla moral: “Si tan solo el gobierno hubiera mantenido el patrón oro, las cosas estarían mejor”, resumen muchas de sus posiciones. O, retrocediendo aún más, muchos afirmarán: “si nunca se hubiera utilizado la banca de reserva fraccionaria, tendríamos un sistema financiero más honesto y sostenible”.

Sin embargo, si bien simpatizo con esos puntos de vista y personalmente me gustaría que el dinero mantuviera su valor, veo las cosas de manera diferente, principalmente a través del lente de la inevitabilidad tecnológica basada en la brecha en la velocidad entre las transacciones y las liquidaciones que se amplió con el tiempo. La gente pasó a realizar transacciones con reclamaciones de oro rápidas y no retiró oro con la frecuencia suficiente para mantener el número de reclamos “honestos”. Por lo tanto, el número de derechos proliferó mucho más rápido que el oro, y luego los gobiernos abandonaron el oro para mantener esos derechos en circulación. Y sucedió en todas partes.

De los casi 200 países que hay en el mundo al momento de escribir este libro, ninguno utiliza un patrón oro. Suiza fue el país que más tiempo permaneció con el patrón oro, habiéndolo abandonado en 1999.15 En la mayor parte del mundo, desapareció mucho antes, durante el siglo XX. Algo que existió en el pasado pero que no tiene cabida en el presente, probablemente no sea lo mejor. La débil estructura de incentivos del patrón oro, junto con la lentitud del oro en sí, no han permitido que el patrón oro exista en la era moderna. A todos los países del mundo les resultó demasiado fácil descartarlo, y así lo hicieron. Y en la medida en que la gente quiere tener formas más escasas de ahorros ilíquidos que monedas, ahora recurren a bienes raíces o acciones corporativas más que al oro. El papel principal del oro se ha reducido a ser un activo de cartera no correlacionado entre muchos otros, y a servir como una forma de seguro macroeconómico contra desastres debido a su capacidad de posesión física con una alta relación entre valor, tamaño y peso.

15 Jean-Pierre Roth, “Mr Roth Discusses Demonitisation of Gold in Switzerland,” discurso en la 22ª Conferencia Anual del FT World Gold, 14 de Junio de 1999.

Si repitiéramos cien veces este período de desarrollo humano, creo que casi todas las veces terminaríamos en un lugar similar en términos de dinero, debido a la dependencia del desarrollo tecnológico en sí mismo. Una vez que se inventaron los sistemas de telecomunicaciones, estos implementaron los libros contables controlados por los bancos, y esto dió un poder monetario casi inexpugnable a los bancos y a los banqueros centrales que manejaban esos libros contable. Para mover dinero rápidamente, las personas y los bancos llegaron a confiar en el banco central de su país como el libro contable subyacente, y en un contexto internacional, varios países también llegaron a confiar en el libro contable del banco central del emisor de la moneda de reserva mundial, que era el Reino Unido al comienzo de la era de las telecomunicaciones, y luego pasó a los Estados Unidos en el siglo XX.

Las decisiones políticas afectan las cosas local y temporalmente, mientras que los cambios tecnológicos afectan las cosas global y permanentemente. Cada gobierno, ya sea autoritario o democrático, ha avanzado hacia un sistema de moneda fíat y ha estado degradando su unidad de cuenta a un ritmo acelerado. Debido a la lenta velocidad de transporte y autenticación del oro, los bancos de reserva total inevitablemente se convirtieron en bancos de reserva fraccionaria para aprovechar el arbitraje que proporcionaba esta brecha de velocidad entre el oro y los depósitos bancarios. Aprovechando el hecho de que la gente rara vez retiraba su oro, construyeron sistemas inherentemente inestables que funcionan “la mayor parte del tiempo”, pero que en ocasiones requirieron rescates cuando no fue así. A partir de ahí, los bancos de reserva fraccionaria inevitablemente quedaron centralizados por sus gobiernos y se interconectaron globalmente con sistemas de telecomunicaciones, luego los metales subyacentes fueron retirados del respaldo por decreto gubernamental cuando los gobiernos ya no deseaban estar limitados por ellos. En todas las jurisdicciones, los usuarios de la moneda aceptaron la transición y la aceptaron a lo largo de décadas. Incluso cuando las monedas fíat fracasan en un país, la gente de ese país tiende a recurrir a una moneda fíat recién emitida o utilizar la moneda fíat de otro país (como el dólar) en lugar de recurrir al oro como medio de cambio.

El libro contable de la naturaleza (el oro) tiene parámetros sólidos para la oferta y la degradación, pero no se mueve ni se verifica con la suficiente rapidez en la era de las telecomunicaciones. El libro contable de la humanidad (el dólar) se mueve y se verifica lo suficientemente rápido, pero no tiene parámetros sólidos para la oferta y la degradación. La única forma de solucionar esta brecha de velocidad a largo plazo sería desarrollar una manera de que un activo al portador monetario escaso y ampliamente aceptado también pueda liquidarse en largas distancias a la velocidad de la luz.